Внутренние и внешние пользователи бухгалтерской информации

Определение 1

Бухгалтерская информация – итоговая финансовая информация, получаемая из отдела бухгалтерии, согласно требованиям предоставления.

Бухгалтерские документы

Вся финансовая информация заложена в бухгалтерских документах, которые обладают неотъемлемыми критериями актуальности и объективности. К основным составляющим бухгалтерских документов относят:

- Первичные учетные документы

- Учетные регистры, книги, журналы

- Бухгалтерская отчетность: бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении капитала, отчет о движении денежных средств, налоговые декларации, прочие

- Материалы инвентаризации

Информация, представленная в бухгалтерской отчетности, — самый полный и достоверный источник данных об организации и ее жизнедеятельности. Обладая ею, профессионалы имеют возможность оценить любые ресурсы компании, успешность ее политики, а также расходы на всевозможные нужды.

Пользователем бухгалтерской информации является конкретное лицо, как физическое, так и юридическое, которое заинтересовано в получении информации о деятельности организации, и, конечно подразумевается, что данное лицо имеет право получать информацию и ее изучать. Выделяют 2 вида пользователей внутренние и внешние. Следует отметить, что интересы внешних и внутренних пользователей могут не совпадать, а иногда и противоречат друг другу.

Внутренние пользователи бухгалтерской информации

Определение 2

Под понятием «внутренние пользователи» бухгалтерской информации понимают работников данного предприятия, которые, получая данную информацию, принимают управленческие, административные и прочие решения или используют ее в личных целях.

Обычно у внутренних пользователей бухгалтерской информацией есть доступ к ней. Это означает, что пользователями в данном случае являются:

- Все прочие, помимо отдела бухгалтерского учета, отделы организации — узнают о факте поступления денег от покупателей за проданные товары, оказанные услуги; о факте оплаты поставщику по полученным оригиналам документов; о выставленном счете покупателю и т.п.

- Руководители организации изучают результаты деятельности всего предприятия; утверждают бухгалтерскую отчетность; принимают стратегические управленческие решения на ее основе

- Работники финансовых, планово-экономических, сметных отделов – в большинстве своем они используют данные бухгалтерского учета как основу своей работы, анализов, планирования

- Работники внутреннего контроля, аудита – их основная обязанность проверять ведение бухгалтерского учета на предприятии и следование утвержденным внутренним политикам, нормативам и предписаниям

- Любой сотрудник предприятия может запросить и получить данные о своей задолженности перед работодателем по авансам полученным, проведенным авансовым отчетам по командировке или представительских расходах; о начисленной \ удержанной заработной плате, прочих компенсациях и выплатах; о перечисленных компанией средствах в пенсионные и налоговые органы только за самого себя

Внешние пользователи бухгалтерской информации

Определение 3

Внешние пользователи бухгалтерской информации — лица, не работающие на предприятии, но заинтересованные в получении данных бухгалтерского учета. Часть этих пользователей не имеют интереса к бухгалтерским отчетам предприятия, но они обладают правом доступа к ней с целью выполнения своих трудовых обязанностей.

К внешним пользователям бухгалтерской информации относятся:

- Покупатели и поставщики, банки – сверка расчетов с контрагентами

- Аудиторы (внешние) – для проведения аудиторских проверок

- Налоговые, статистические органы, фонды страхования – получение и обработка данных бухгалтерского учета, согласно нормам законодательства. Налоговые органы непосредственно видят первичные бухгалтерские документы во время камеральных и выездных проверок

- Потенциальные инвесторы – для принятия решения о целесообразности вложений

Таким образом, видно, сколько заинтересованных сторон появляется и оказывается в получении данных бухгалтерского учета.

spravochnick.ru

Основные пользователи бухгалтерской информации

Пользователи бухгалтерской информации – это юридические и физические лица, заинтересованные в информации о финансовом и имущественном состоянии организации.

Основных пользователей информации бухгалтерского учета можно разделить на две группы:

Внутренние пользователи: руководители организации, структурные подразделения и отделы, собственники, работники предприятия.

Внешние пользователи:

В составе внешних пользователей выделяют:

пользователей, имеющих прямой финансовый интерес: инвесторы, кредиторы, поставщики, покупатели, акционеры;

пользователей, не имеющих прямого финансового интереса: налоговые органы, органы по управлению экономикой, профсоюзы, органы статистики, аудиторские фирмы, общественность.

Состав пользователей бухгалтерской информации приведен на рисунке 3.

В отношении информации для внутренних пользователей следует учитывать, что ее состав для каждого представителя администрации определяется в зависимости от занимаемой должности и функций, выполняемых им. Для менеджеров наиболее важной является информация о сумме и норме прибыли, достаточности денежных средств, себестоимости и рентабельности. Собственников и совладельцев больше всего интересуют прибыльность и ликвидность организации. Работников предприятия интересует стабильность и способность организации гарантировать оплату труда и сохранение рабочих мест.

Руководство организации заинтересовано в информации, представляемой внешним пользователям, и в разнообразной информации, необходимой для планирования, анализа и контроля. При этом имеется в виду, что информация для внешних пользователей формируется, в том числе, на основе информации для внутренних пользователей, относящейся к финансовому положению организации, финансовым результатам ее деятельности, изменениям в ее финансовом положении.

Заинтересованные пользователи преследуют следующие основные интересы в информации, формирующейся в бухгалтерском учете:

инвесторы и их представители заинтересованных в информации: о рискованности и доходности, предполагаемых или осуществленных ими инвестиций; на основе которой возможно распоряжаться инвестициями; о способности организации выплачивать дивиденды;

работники и их представители (профсоюзы) работники заинтересованы в информации: о стабильности работодателей; способности организации гарантировать оплату труда и сохранение рабочих мест;

заимодавцы заинтересованы в информации, позволяющей определить, будут ли своевременно погашены предоставленные ими организации займы и выплачены соответствующие проценты;

поставщики и подрядчики заинтересованы в информации, позволяющей определить, будут ли выплачены в срок причитающиеся им суммы;

покупатели и заказчики заинтересованы в информации о продолжении деятельности организации;

органы власти заинтересованы в информации для осуществления возложенных на них функций: по распределению ресурсов; регулированию народного хозяйства; разработке и реализации общегосударственной политики; ведению статистического наблюдения;

общественность в целом заинтересована в информации о роли и вкладе организации в повышение благосостояния общества на местном, региональном и федеральном уровнях.

Поскольку интересы заинтересованных пользователей существенно различаются, бухгалтерский учет не может удовлетворить все информационные потребности этих пользователей в полном объеме. Информация, формирующаяся в бухгалтерском учете для внешних пользователей, удовлетворяет потребности, являющиеся общими для всех пользователей.

Для удовлетворения общих потребностей заинтересованных пользователей в бухгалтерском учете формируется информация о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении.

Финансовое положение

Информация о финансовых результатахдеятельности организации требуется, чтобы оценить потенциальные изменения в ресурсах, которые, вероятно, будет контролировать организация в будущем, при прогнозировании способности вызывать денежные потоки на основе имеющихся ресурсов при обосновании эффективности, с которой организация может использовать дополнительные ресурсы. Информация о финансовых результатах деятельности организации формируется в отчете о прибылях и убыткам.

Информация об изменениях в финансовом положенииорганизации дает возможность оценить ее инвестиционную, финансовую и операционную деятельность в отчетном периоде. Информация об изменениях в финансовом положении организации формируется в отчете о движении денежных средств.

Содержание, порядок формирования и способы представления информации для внутренних пользователей определяются руководством организации.

studfiles.net

Внутренние и внешние пользователи данных бухгалтерского учета и их информационные потребности.

⇐ ПредыдущаяСтр 2 из 11Следующая ⇒

Информация, формируемая в бухгалтерском учете, представляет интерес для широкого круга заинтересованных пользователей. Заинтересованными пользователями считаются юридические или физические лица, имеющие какие-либо потребности в информации об организации и обладающие достаточными познаниями и навыками для того, чтобы понять, оценить и использовать данные, а также имеющие желание изучать их. Требования к бухгалтерской информации у пользователей различны, что обусловлено, в первую очередь, характером их интересов:

1) собственники организации заинтересованы в информации, необходимой для оценки финансовых перспектив организации в будущем и возможности получения доходов в виде дивидендов;

2) совет директоров и административно-управленческий персонал организации заинтересованы в информации, позволяющей оценить финансовое положение организации, объемы реализуемой продукции (выполняемых работ или оказываемых услуг) и рентабельность отдельных видов продукции (работ, услуг), а также оценить возможность расширения сферы бизнеса и клиентской базы;

3) работники организации заинтересованы в информации, необходимой для определения стабильности и прибыльности организации, способности работодателей гарантировать оплату труда, наличия социальных гарантий и сохранения рабочих мест;

4) инвесторы и их представители заинтересованы в информации, необходимой для оценки финансовых результатов деятельности организации, рискованности и доходности предполагаемых (или осуществленных) инвестиций, перспективности развития организации, ее способности выплачивать дивиденды;

5) кредитные и финансовые организации заинтересованы в информации, позволяющей определить финансовое положение хозяйствующего субъекта, его платежеспособность, возможность своевременного погашения задолженности по полученным кредитам или займам и суммы причитающихся процентов;

6) органы власти (федеральные, региональные органы и органы местной власти) заинтересованы в информации, необходимой для осуществления возложенных на них функций по распределению ресурсов, регулированию народного хозяйства, разработке и реализации общегосударственной политики, определению направлений развития регионов, а также для решения социальных вопросов;

7) налоговые органы заинтересованы в информации, позволяющей определить правильность исчисления налогов и формирования налоговой базы, а также своевременность погашения задолженности перед бюджетом;

8) поставщики и подрядчики заинтересованы в информации, позволяющей определить платежеспособность хозяйствующего субъекта и его финансовую устойчивость;

9) покупатели и заказчики заинтересованы в информации, позволяющей определить перспективы развития бизнеса хозяйствующего субъекта;

10) аудиторские компании заинтересованы в информации, позволяющей определить, с одной стороны, правомерность и законность совершаемых хозяйствующим субъектом операций, бухгалтерская отчетность которого подлежит аудит, а с другой — платежеспособность аудируемого лица в части погашения обязательств за оказанные услуги при условии, что аудит оплачивает само аудируемое лицо;

11) общественность заинтересована в информации, позволяющей определить достижения конкретного хозяйствующего субъекта, его вклад в развитие экономики и повышение благосостояния общества, направления социальной политики.

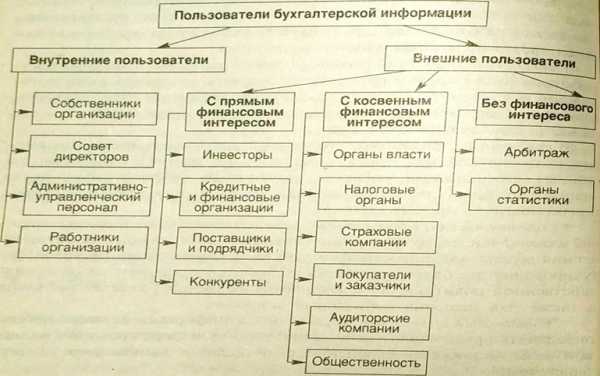

Пользователей бухгалтерской информации можно разделить на группы -внутренние и внешние (рис. 1.5).

Рис. 1.5. Пользователи бухгалтерской информации

Внутренние пользователи — административные органы хозяйствующего субъекта и его персонал, которые имеют возможность свободного доступа ко всем необходимым данным финансового и управленческого учета. К данной группе относят также собственников организации.

Внешние пользователи функционируют вне хозяйствующего субъекта, их принято подразделять на следующие группы:

пользователи с прямым финансовым интересом — настоящие и потенциальные инвесторы, а также финансовые организации и коммерческие банки, осуществляющие кредитование хозяйствующего субъекта; данную группу прежде всего, интересуют финансовое положение организации, финансовые результаты ее работы и ликвидность баланса;

пользователи с косвенным финансовым интересом — налоговые и финансовые органы, обслуживающие банки, правительственные организации, страховые компании, интересы которых заключаются в получении информации о перспективах развития данной организации и намерениях продолжать свою деятельность в будущем;

пользователи без финансового интереса — арбитраж и органы статистики; данную группу интересует информация с целью проверки правомерности и законности совершаемых операций, а также с целью получения статистической информации.

Внешние пользователи для оценки деятельности организации используют данные бухгалтерской (финансовой) отчетности. Эту информацию они могут получить в органах государственной статистики или непосредственно в самой организации. Вместе с этим налоговые органы и аудиторские компании имеют право получать любую другую учетную информацию, необходимую для проверки правильности исчисления налогов или ведения учета.

Поскольку интересы заинтересованных пользователей различаются, бухгалтерский учет не может удовлетворить их информационные потребности в полном объеме. Информация, формирующаяся в бухгалтерском учете, удовлетворяет потребности, являющиеся общими для всех пользователей.

Требования, предъявляемые к учетной информации.

Исходя из главной цели бухгалтерского учета — обеспечения всех пользователей необходимой информацией для принятия обоснованных управленческих решений, становления и развития производственно-хозяйственной и финансовой деятельности организации и в соответствии с упомянутым законом основными задачами бухгалтерского учета являются:

формирование полной и достоверной информации о хозяйственной и финансовой деятельности организации, ее имущественном положении и результатах деятельности, т.е. информации, необходимой для принятия обоснованных управленческих решений;

обеспечение информацией, необходимой для контроля:

1) за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью;

2) за наличием и движением имущества и обязательств;

3) за использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

• предотвращение отрицательных результатов финансово-хозяйственной деятельности организации и выявление внутренних резервов обеспечения ее финансовой устойчивости. Сформированная в рамках бухгалтерского учета информация используется, как отмечалось, для выработки тактики и стратегии развития деятельности организации.

Решения, принимаемые пользователями на основе бухгалтерской информации, зависят от качества этой информации. Поэтому информация, формируемая в бухгалтерском учете, должна быть полезной для пользователей. Чтобы информация считалась полезной для них, она должна отвечать требованиям: уместности, надежности и сравнимости. Такие требования называют еще качественными характеристиками информации.

Уместность информации определяется ее возможностью оказывать влияние на решения, принимаемые заинтересованными пользователями, помогая им оценить прошлые, настоящие и будущие события, подтверждая или изменяя сделанные ранее оценки деятельности организации. На уместность (релевантность) информации влияют ее содержание и существенность. Существенной признается информация, отсутствие или неточность которой может повлиять на решения заинтересованных пользователей.

Надежной считается информация, не содержащая существенных ошибок. Чтобы быть надежной, информация должна объективно отражать факты хозяйственной деятельности. Последние должны отражаться в бухгалтерском учете исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования, т.е. должен соблюдаться приоритет содержания над формой. Надежность информации обеспечивают:

правдивость — объективное представление действительного положения дел;

нейтральность — информация должна быть свободной от односторонности и не должна оказывать влияния на решения и оценки заинтересованных пользователей с целью достижения предопределенных результатов или последствий;

осмотрительность (осторожность) — имущество и доходы не должны быть завышены, а обязательства и расходы — занижены. При этом не допускается создания скрытых резервов. Одним из конкретных проявлений осмотрительности является отражение прибыли в бухгалтерском учете только после совершения хозяйственных операций (фактов хозяйственной деятельности), а убытка — с момента возникновения предположения о возможности его (убытка) появления;

полнота — информация, формируемая в бухгалтерском учете, должна отражать все факты хозяйственной деятельности.

Сравнимость означает, что заинтересованные пользователи должны иметь возможность сравнивать информацию об организации за разные периоды времени, чтобы определить тенденции в финансовом положении и финансовых результатах деятельности организации. Пользователи информации должны также иметь возможность сопоставлять информацию о разных организациях, чтобы сравнивать их финансовое положение, финансовые результаты деятельности и изменения в финансовом положении.

Выполнение требования сравнимости обеспечивается тем, что заинтересованные пользователи должны быть информированы об учетной политике, принятой организацией, любых изменениях в такой политике и влиянии этих изменений на финансовое положение и финансовые результаты деятельности организации. Обеспечение сравнимости не означает унификацию и не предполагает какие- либо препятствия для совершенствования правил ведения бухгалтерского учета и учетных процедур. Организация вовсе не должна вести учет какого-либо факта хозяйственной деятельности тем же образом, что и раньше, если принятая учетная политика не обеспечивает реализацию требований уместности и надежности.

На практике часто необходим выбор между разными требованиями. Задача состоит в достижении оптимального соотношения между требованиями. Так, при формировании информации в бухгалтерском учете должны приниматься во внимание факторы, ограничивающие уместность и надежность информации.

Одним из факторов, способных ограничить уместность информации, является ее своевременность. Чрезмерная просрочка предоставления информации заинтересованным пользователям может привести к потере ее уместности. Чтобы обеспечить своевременность информации, часто бывает необходимым предоставить ее до того, как будут известны все аспекты хозяйственной деятельности, в ущерб, таким образом, надежности информации. Ожидание того момента, когда становятся известны все аспекты факта хозяйственной деятельности, может обеспечить высокую надежность информации. но сделать ее малополезной заинтересованным пользователям, т.е. информация потеряет свою уместность.

Следует отметить, что польза, извлекаемая из учетной информации, должна превышать затраты на подготовку (получение) информации. Это означает, что учет не должен быть громоздким и затраты на его ведение должны быть ниже стоимости результатов, ожидаемых от использования сформированной информации.

Рекомендуемые страницы:

lektsia.com

Вопрос 2. Внутренние и внешние пользователи бухгалтерской информации

Слайд 10

Пользователей бухгалтерской информации можно разделить на три группы:

администрация организации;

сторонние пользователи информации с прямым финансовым интересом;

сторонние пользователи информации с непрямым (косвенным) финансовым интересом. 1 группа. Администрация организации— это совет директоров, высший управленческий персонал, менеджеры, руководители и специалисты подразделений.

Представители администрацииявляютсяодними из основных пользователей бухгалтерской информации.Ее состав для каждого представителя определяетсяв зависимостиот выполняемых им функций и уровня должности, занимаемой представителем.

Собственников, совладельцев и первых руководителей организации, например, больше всегоинтересуют прибыльность и ликвидность организации(соотношение платежных средств и обязательств).

Для менеджеровнаиболее важной являетсяинформация о сумме и норме прибыли, достаточности денежных средств, себестоимости и рентабельности отдельных изделийи т.п.

Основными критериями при определении состава информации для каждого работника администрации являются:

соответствие состава информации функциям работника;

стоимость информации;

необходимость соблюдения коммерческой тайны.

2 группа. Сторонними пользователями бухгалтерской информации с прямым финансовым интересомявляютсясегодняшние или потенциальные инвесторы, банки, поставщики основных средств и производственных запасов и другие кредиторы.

Они пользуютсяв основноминформацией, содержащейся в бухгалтерской отчетности.По данным отчетности они делают выводыофинансовых перспективах, о ликвидности и платежеспособности организации.

3 группа. Сторонними пользователями бухгалтерской информации с косвенным финансовым интересомявляются:

налоговые органы, казначейство,

Контрольно-ревизионное управление (КРУ) Министерства финансов Российской Федерации,

аудиторские фирмы,

Госкомстат,

Пенсионный фонд,

Фонд социального страхования,

органы, уполномоченные управлять государственным и муниципальным имуществом,

органы планирования экономики и другие пользователи (фондовые биржи, работники профессиональных союзов, научные консультанты, покупатели и др.).

Налоговые органы и казначейство, в отличие от других сторонних пользователей информации,имеют право пользоваться не только отчетной, но и всей другой учетной информацией,необходимой для проверки правильности уплаты федеральных, республиканских и местных налогов на прибыль (доходы), налогов на добавленную стоимость и на заработную плату, акцизов.

Вся учетная информацияпредоставляетсяревизорам КРУ Министерства финансов России и вышестоящих органов управления, а также аудиторам, осуществляющим по договоруаудиторскую проверку.

Работникам Пенсионного фонда и Фонда социального страхованияпредоставляется учетная информация,необходимая для проверки правильности отчислений в указанные фонды.

Сторонние пользователи, имеющие право на использование всей или части внутренней учетной информации,обязаныхранить коммерческую тайну организации.Перечень сведений, составляющих коммерческую тайну,определяется руководителем организации. Целесообразно указанныйперечень оформлять приказом руководителя.

Остальные сторонние пользователиинформациииспользуют в основном данные бухгалтерской отчетности(как правило, для оценки финансового состояния).В органы Госкомстатапредставляется статистическая отчетность,при составлении которой, как правило, используются данные бухгалтерского учета.

studfiles.net

Тема 5. Пользователи бухгалтерской информации в рыночной экономике. Учетная политика бухгалтерского учета

План:

1.1. Пользователи бухгалтерской информации в рыночной экономике

1.2. Учетная политика бухгалтерского учета

1.1. Пользователи бухгалтерской информации в рыночной экономике

В силу достоинств, присущих бухгалтерскому учету, что было отмечено ранее, его нередко называют “языком бизнеса”, всеобщим языком делового общения участников развитого рынка. На языке бухгалтерского учета соответствующая информация доводится до его пользователей. Пользователем учетной информации признается любое юридическое или физическое лицо, заинтересованное в информации об организации. В связи с этим представляет интерес круг пользователей учетной информации. Несмотря на то что данный круг пользователей достаточно стабилен, их требования к этой информации различны. Различие вызвано в первую очередь характером их интересов. Одних интересует доход на вложенный в данную фирму капитал, других – обложение налогом этого дохода, третьих – полнота и своевременность оплаты затраченного труда и т.д. На содержание различий оказывает влияние также состав пользователей.

В соответствии с общей концепцией международных стандартов бухгалтерского учета пользователями учетной информации являются: служащие, поставщики, кредиторы, инвесторы, покупатели, правительство, общественность (табл. 1).

Таблица 1

Пользователи бухгалтерской информации

Бухгалтерская информация | |||||

Внутренние пользователи | Внешние пользователи | ||||

Имеющие прямой финансовый интерес | Не имеющие прямого финансового интереса | Без финансового интереса (прочие группы) | |||

Налоговые органы | Профессиональные участники фондового рынка | Органы по управлению экономикой, обществен-ность | |||

1.Аппарат управления фирмой: 2. Собствен- ники 3. Руководи- тели структур ных подразделе ний | 1. Настоящие или потенциа- льные инвесторы 2. Настоящие или потенциа- льные кредиторы 3. Поставщики 4. Будущие акционеры 5. Покупатели | 1. Государствен- ная налоговая служба РФ 2. Федеральная служба России по валютному и экспортному контролю, другие органы | 1. Федераль ная комиссия по рынку ценных бумаг 2. Дилеры 3. Брокеры 4. Депозита- рии 5. Управляющий 6. Фондовые биржи 7. Клиринго- вые организа- ции и другие | 1. Минэконом- развития России 2.Минфин России, другие правительственные органы 3. Профсоюзы | 1Аудиторские фирмы 2.Органы статистики 3. Общественные профессиональ ные организации бухгалтеров и аудиторов 4. Арбитраж и прочие организации |

Первую группу составляют внутренние пользователи учетной информации – собственники, учредители, администрация, менеджеры, персонал фирмы. Администрация пользуется учетной информацией на всех стадиях принятия управленческих решений: при планировании, контроле и оценке эффективности самой функции управления. Все действия администрации направлены на обеспечение финансовой устойчивости фирмы. Поэтому содержание вопросов, на которые должна дать ответ бухгалтерия, подготавливая необходимые данные, показывает степень обеспеченности материалами для загрузки производственных мощностей, состояние расчетов с поставщиками по приобретению оборудования, отдельных наименований материалов, а также того, как формируется фабрично-заводская себестоимость изготовленной продукции, какова тенденция изменения дебиторской задолженности в связи с неплатежами покупателей и т.п. Персонал фирмы нуждается в учетной информации в той мере, в какой она раскрывает ему положение о финансовой устойчивости предприятия, прежде всего, в части полноты и своевременности выплаты заработной платы, социальных пособий, перспективы дальнейшей занятости на производстве.

Информация, подготавливаемая для внутренних пользователей, в силу свой предназначенности является наиболее подробной и достоверной. Она может быть представлена с той степенью детализации, которая заведомо не нужна большинству внешних пользователей, но необходима для принятия решений в текущей деятельности фирмы; может содержать такие данные, как, например, “ноу-хау”, которые не должны стать известны конкурентам. В ней могут быть отражены негативные аспекты, которые фирма постарается ни при каких условиях не сделать достоянием гласности. Поэтому информация, подготавливаемая для внутренних пользователей, является наилучшим исходным материалом для достоверной и точной оценки состояния и перспектив фирмы.

Внешних пользователей можно разделить на три большие группы:

– имеющих прямой финансовый интерес;

– не имеющих прямого финансового интереса;

– без финансового интереса.

Внешние пользователи, имеющие прямой финансовый интерес к данному предприятию, – это заимодавцы, кредиторы, поставщики и покупатели, будущие акционеры, их консультанты. Внешних пользователей прежде всего интересуют вопросы компенсации на вложенный капитал: возврат займов, включая проценты; возмещение договорной (отпускной) цены товара; получение дивидендов; экономическая целесообразность налаживания деловых связей и т.п. Поставщики и другие коммерческие контрагенты заинтересованы в получении учетной информации, однозначно позволяющей прийти к выводу о своевременности получения денежных средств от продажи ими продукции (работ, услуг).

Внешние пользователи, не имеющие прямого финансового интереса, – это, в первую очередь, налоговые органы. Их основная задача – сбор налогов и иных платежей (таможенных пошлин, штрафов, пени, неустоек и пр.).

Профессиональных участников фондового рынка –инвесторов интересует доходность (котировка) ценных бумаг эмитента и особенно – степень риска, связанная с приобретением акций. На разнице между продажной и покупной ценой акций и других ценных бумаг, оказании посреднических услуг его участники формируют свой финансовый результат. Спрос и предложение на ценные бумаги эмитента определяются в зависимости от его финансовой устойчивости. Определить ее степень профессиональные участники фондового рынка могут по данным периодически публикуемой финансовой отчетности собственников, зарегистрированных на фондовых биржах. Правительственные структуры – это органы по управлению экономикой (Министерство экономического развития и торговли РФ, Министерство финансов РФ, Госкомстат России и др.), которые занимаются изучением учетной и финансовой информации в той мере, в какой это имеет отношение к прогнозированию развития отдельных производств и отраслей народного хозяйства, определению пропорций, темпов роста, расчету национального дохода и других аналогичных статистических показателей.

Как внешние пользователи без финансового интереса в составе прочих групп, являющихся пользователями бухгалтерской информации, выделяются профессиональные союзы, аудиторские и консалтинговые фирмы, наемные работники, государственные учреждения и т.п. Профессиональные союзы изучают финансовые отчеты фирм на предмет обоснованности и целесообразности заключаемых коллективных договоров, их пролонгации. Государственные учреждения на региональном уровне и население больше интересуются данной отчетностью, с точки зрения финансового состояния предприятий и их способности решать социально-экономические проблемы в границах отдельных районов, поселков и пр. Таким образом, для того чтобы учетная информация раскрывала в отчетности в указанном разрезе результаты финансово-хозяйственной деятельности конкретной фирмы, вся методология ее бухгалтерского учета должна быть направлена на реализацию тех целей, которые определены его пользователями. В то же время в условиях наличия конкурентной среды между отдельными пользователями бухгалтерской информации и объективной необходимостью обеспечения ее коммерческой тайны, исходя из требований, предъявляемых внутренними и внешними пользователями к содержанию учетной информации, в рыночной экономике выделяются два вида бухгалтерского учета: управленческий (производственный) и финансовый.

Управленческий учет подготавливает информацию для внутренних пользователей – менеджеров, осуществляющих управление предприятием.

Финансовый учет имеет целью представить информацию для внешних пользователей, не входящих в состав персонала предприятия. Поэтому формируемая на его основе финансовая отчетность не содержит коммерческой тайны и перед публикацией подвергается независимой аудиторской проверке на предмет ее достоверности.

Налоговый учет – система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом.

Экономичность и рациональность – непременное требование при осуществлении функции управления. Содержание данного требования означает, что стоимость получения информации всегда должна быть ниже стоимости результатов, ожидаемых от использования этой информации. В противном случае такую ситуацию следует рассматривать как признак того, что аппарат бухгалтерии не справляется с возложенными на него функциями. В то же время упрощение бухгалтерского учета, как одно из направлений его рациональности и экономичности, не должно осуществляться, во-первых, в ущерб соблюдению обязательных требований действующих нормативных доку-ментов. Во-вторых, должно выдерживаться разумное соотношение выгод и затрат на бухгалтерскую информацию, представляемую пользователям финансовой отчетности. Выгоды – это те преимущества и полезные результаты, которые извлекают пользователи и составители из бухгалтерской информации, содержащейся в финансовой отчетности. Затраты состоят из расходов на составление и представление финансовой отчетности, контроль за представлением и достоверностью представляемой бухгалтерской информации, а также расходов пользователей на обработку и использование этой информации. Противоречие возникает также между уместностью и надежностью информации в результате фактора времени (сроков) ее представления. Отчетность, представленная с опозданием, может оказаться недостаточно уместной. Ее информация устареет и не позволит принять правильные, а, главное, своевременные решения. Надежная информация требует времени для выявления и осмысления всех аспектов проведенных операций, а потому запаздывает и может потерять свою уместность. Выходит, что полная надежность информации противоречит ее уместности, и нужно искать “золотую середину”, помимо всего прочего, также в соотношении своевременности и надежности представляемой бухгалтерской отчетности.

В итоговых оценках следует исходить из того, что выгоды от бухгалтерской информации должны превышать затраты на ее получение, представление и обработку. Определить выгоды от использования информации практически невозможно, да и затраты на информацию выявить и подсчитать весьма не просто. Сделать это можно только путем субъективных оценок многочисленных факторов. Не случайно оценку выгод и затрат принято трактовать как вопрос суждения пользователей и составителей. Но понимать это ограничение и не забывать о нем должны как все причастные к составлению стандартов и конкретных отчетов исполнители, так и пользователи информации.

studfiles.net

Лекции по бух учету сессия со 2.04.12

Основы организации бухгалтерского учета в организации

Бухгалтерский учет и его место в системе управления организацией

Пользователи информации бухгалтерского учета

Сравнительная характеристика и отличия финансового и управленческого учетов

Бухгалтерский учет и его место в системе управления организацией

Бухгалтерский учет можно рассматривать с различных точек зрения, как отрасль экономической науки и научную специальность, как специализированную часть системы обработки экономической информации и, наконец, как практическую деятельность.

Бухгалтерский учет в качестве совокупности научных знаний и принципов представляет собой составную часть экономической науки о сущности фактов хозяйственной деятельности, их измерении во времени и пространстве. На базе этих принципов обосновывается система регистрации первичных данных учета, определяются их количественные и стоимостные характеристики, осуществляется группировка учетных данных на счетах, отражение их в отчетности и балансе. В конечном итоге это наука о том, как вести учет и как его совершенствовать, как использовать учетные данные для управления и контроля.

Бухгалтерский учет как обособленная часть автоматизированной обработки данных отличается документальной обоснованностью исходной информации, необходимостью строгого соблюдения последовательности и содержания процедур ее обработки, использованием принципа двойной записи на счетах, единых регистров и форм отчетности.

Бухгалтерский учет как практическая деятельность представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного непрерывного и документального учета всех хозяйственных операций. Одновременно работники бухгалтерии осуществляют контроль за соответствием этих операций действующему законодательству, экономичностью использования ресурсов, выявляют и анализируют результаты производственно-хозяйственной деятельности организации. Умение организовать и осуществлять учет, использовать его данные — это искусство, требующее профессиональных знаний. Практическим осуществлением бухгалтерского учета занимается особый экономический отдел, служба-бухгалтерия.

Бухгалтерский учет, как информационный процесс включает документирование хозяйственных операций, систему группировки первичных данных в регистрах аналитического и синтетического учета, формирование на этой основе документально обоснованной и системно обобщенной информации, обеспечение контроля за наличием и движением имущества, использованием материальных, трудовых и финансовых ресурсов.

Назначение бухгалтерского учета как работы бухгалтерии — в формировании достаточно полной и достоверной информации о хозяйственных процессах и результатах деятельности учреждения, организации, необходимой для руководства и управления, а также для ее использования инвесторами, поставщиками, покупателями, кредиторами, налоговыми, финансовыми, банковскими органами и иными заинтересованными организациями и лицами. Составной частью бухгалтерского учета является контроль бухгалтерии за наличием и движением имущества и ресурсов в соответствии с нормами, нормативами и сметами, своевременное предупреждение негативных явлений в хозяйственно-финансовой деятельности, выявление и мобилизация внутрихозяйственных резервов.

Данные бухгалтерского учета — основа формирования любой другой экономической информации. Она широко используется в планировании, прогнозировании, экономическом анализе.

В бухгалтерском учете как функции управления основное внимание должно быть уделено усилению его контрольных свойств и качеств, расширению сферы принятия решений по управлению финансово-хозяйственной деятельностью организации аппаратом бухгалтерии, углублению анализа учетной и отчетной информации.

Новый подход требует существенной реорганизации методологических и организационных принципов бухгалтерского учета. Наряду с сохранением предварительного контроля за законностью и правильностью оформления хозяйственных операций, группировки и сводки данных, обеспечивающих составление единых форм внешней отчетности, главное внимание должно быть сосредоточено на текущем контроле экономичности производства и хозяйствования, оценке этой экономичности и факторов, оказывающих на нее влияние, на разработке и формировании необходимой для решения данной задачи внутренней оперативной отчетности о фактических затратах и результатах деятельности цехов, участков, отделов, служб и организации в целом.

Пользователи информации бухгалтерского учета

В широком смысле под пользователями бухгалтерской информации понимаются юридические или физические лица, заинтересованные в получении бухгалтерской информации об организации.

Заинтересованными пользователями информации, формирующейся в бухгалтерском учете, считаются лица, имеющие какие-либо потребности в информации об организации и обладающие достаточными познаниями и навыками для того, чтобы понять, оценить и использовать эту информацию, а также имеющие желание изучать эту информацию.

Пользователей информации бухгалтерского учета можно разделить на две группы:

Внешние пользователи бывают с прямым финансовым интересом и с непрямым (косвенным) финансовым интересом.

Внутренние пользователи — это, в основном, администрация организации: совет директоров, высший управленческий персонал, менеджеры, руководители и специалисты подразделений. Основными критериями при определении состава информации для каждого работника администрации являются:

соответствие состава информации функциям работника;

стоимость информации;

необходимость соблюдения коммерческой тайны.

Сторонними пользователями бухгалтерской информации с прямым финансовым интересом являются сегодняшние и потенциальные инвесторы, банки, поставщики и другие кредиторы. Они пользуются в основном информацией, содержащейся в бухгалтерской отчетности. По данным отчетности они делают выводы о финансовых перспективах, о ликвидности и платежеспособности организации.

Сторонними пользователями бухгалтерской информации с косвенным финансовым интересом являются налоговые органы, казначейство, контрольно-ревизионное управление (КРУ), аудиторские фирмы, Госкомстат, Пенсионный фонд, Фонд социального страхования, органы, уполномоченные управлять государственным и муниципальным имуществом, органы планирования экономики и другие пользователи (фондовые биржи, работники профессиональных союзов, научные консультанты, покупатели и др.).

Обеспечение бухгалтерской информацией внутренних и внешних пользователей является одной из основных целей бухгалтерского учета.

В отношении информации для внутренних пользователей цель бухгалтерского учета состоит в формировании информации, полезной руководству организации для принятия управленческих решений.

В отношении информации для внешних пользователей цель бухгалтерского учета состоит в формировании информации о финансовом положении, финансовых результатах деятельности и изменениях в финансовом положении организации, полезной широкому кругу заинтересованных пользователей при принятии решений.

Заинтересованные пользователи преследуют следующие основные интересы в информации, формирующейся в бухгалтерском учете:

инвесторы заинтересованы в информации о рискованности и доходности предполагаемых или осуществленных ими инвестиций; о возможности и целесообразности распоряжаться инвестициями; о способности организации выплачивать дивиденды;

работники организации и их представители заинтересованы в информации о стабильности и прибыльности работодателей; способности организации гарантировать оплату труда и сохранение рабочих мест;

заимодавцы заинтересованы в информации, позволяющей определить, будут ли своевременно погашены предоставленные ими организации займы и выплачены соответствующие проценты;

поставщики и подрядчики заинтересованы в информации, позволяющей определить, будут ли выплачены в срок причитающиеся им суммы;

покупатели и заказчики заинтересованы в информации о продолжении деятельности организации;

налоговые и другие контролирующие органы заинтересованы в информации для осуществления возложенных на них функций и др.

Поскольку интересы заинтересованных пользователей значительно различаются, бухгалтерский учет не может удовлетворить все информационные потребности этих пользователей в полном объеме.

Информация, формирующаяся в бухгалтерском учете, должна удовлетворять потребностям, являющимся общими для всех пользователей.

Для удовлетворения общих потребностей заинтересованных пользователей в бухгалтерском учете формируется информация о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении.

Финансовое положение организации определяется существующими в ее распоряжении ресурсами, структурой источников этих ресурсов, ликвидностью и платежеспособностью

организации, а также ее способностью адаптироваться к изменениям в среде функционирования.

Организация, предоставляющая бухгалтерскую информацию различным категориям пользователей, должна обеспечивать оперативность (своевременность), достоверность (т е. в информации не должны содержаться существенные ошибки и искажения), нейтральность (т е. свободной от односторонности), сравнимость и сопоставимость информации за разные периоды времени. В то же время все пользователи бухгалтерской информации обязаны хранить коммерческую тайну организации.

Для выполнения этих требований и однозначного понимания любыми пользователями данных бухгалтерского учета и показателей бухгалтерской отчетности той или иной организации необходимо наличие единых правовых и методологических основ организации и ведения бухгалтерского учета в целом по РФ.

Сравнительная характеристика и отличия финансового и управленческого учетов

/

Бухгалтерский финансовый учет охватывает информацию, которая не только используется внутри организации, но и сообщается внешним пользователям. В бухгалтерском финансовом учете формируется информация о доходах и расходах организации, о размерах дебиторской и кредиторской задолженности, величине финансовых инвестиций и доходах от них, состоянии источников финансирования. Эта информация необходима для составления бухгалтерской финансовой отчетности. Ведение бухгалтерского финансового учета обязательно для хозяйствующего объекта.

Бухгалтерский управленческий учет охватывает все виды учетной информации, необходимой для управления в пределах самого хозяйствующего субъекта.

Основной составляющей управленческого учета является производственный учет, под которым обычно понимают учет издержек производства и анализ экономии или перерасхода по сравнению с предыдущими периодами (прогнозами) и стандартами. Основная цель управленческого учета — обеспечение информацией менеджеров, а также ответственных лиц за достижение конкретных производственных показателей.

Процесс такой подготовки информации может существенно отличаться от того, что используется в финансовом учете, но в то же время данные, полученные го финансового учета, должны быть тождественны данным из управленческого учета.

В бухгалтерском управленческом учете обычно формируется информация для управленческого аппарата, используемая для планирования, прогнозирования, нормирования, т. е. собственно управления и контроля за деятельностью организации. В зависимости от состава формируемой информации бухгалтерский управленческий учет можно подразделить на:

обычный производственный учет, основной задачей которого является получение учетной информации о производственных затратах с целью определения фактической производственной себестоимости продукции, товаров, работ, услуг и ожидаемых финансовых результатов от их продажи.

учет фактических затрат и исчисление отчетной себестоимости отдельных видов продукции с целью прогнозирования будущих расходов и обеспечение этой информацией руководителей всех уровней для принятия оптимальных и разумных решений.

учет по центрам затрат и центрам ответственности с целью контроля за затратами по местам их возникновения.

Сопоставление отечественного финансового и управленческого учета:

Сравниваемые характеристики | Финансовый учет | Управленческий учет |

1. Обязательность ведения учета | Ведение учета обязательно | Ведение учета необязательно, всецело зависит от воли руководства хозяйствующего субъекта |

2. Цель ведения учета | Составление финансовых документов для пользователей как внутри, так и вне организации | Обеспечение планирования, собственно управления и контроля в данной организации |

3. Пользователи информации | Вышестоящие организации, кредиторы, акционеры, покупатели, поставщики и др. | Должностные лица организации |

4. Основные правила | Учет должен вестись в соответствии с нормами и правилами бухгалтерского учета (в соответствии с нормативной базой) | Применяются любые внутренние правила учета в зависимости от их полезности |

5. Привязка ко времени | Отражает финансовую историю организации, т. е. бухгалтерские записи выполняются после совершения соответствующих операций | В структуру управленческого учета наравне с информацией исторического характера включаются оценки и планы на будущее |

6. Тип информации | Финансовые документы содержат информацию в стоимостном денежном выражении | Фигурирует информация как в стоимостном, так и в натуральном выражении |

7. Степень точности информации | Администрации и внешним пользователям нужна своевременная и точная информация | Часто используют приблизительную оценку ради быстроты получения информации для принятия решений |

8. Периодичность отчетности | Полный финансовый отчет организация составляет по итогам отчетности года, менее детальную отчетность — поквартально | Детализированные отчеты крупные организации составляют ежемесячно, а отчеты по определенным видам деятельности, отдельным фактам деятельности могут составляться еженедельно, ежемесячно, в некоторых случаях — по мере надобности |

9. Сроки предоставления отчетности | Отчетность предоставляется через промежутки времени, установленные централизованно. Внешними потребителями она может быть получена через несколько дней (при пересылке по почте) | Отчетность является внутренней и может содержать информацию, требующую немедленных действий |

10. Объект отчетности | В отчетности организация обычно описывается как единое целое. Могут быть представлены некоторые данные по отдельным сегментам организации | Во внутренней отчетности обычно содержится информация по отдельным подразделениям, обособленным производствам, центрам и местам ответственности |

11. Ответственность за правильность ведения учета | В связи с внешней публичной стороной отчетности организация несет ответственность за ее достоверность. За искажение отчетности должностные лица могут быть наказаны | Отчеты на основе управленческого учета необязательно должны составляться в соответствии с установленными нормами и правилами и не предназначены для внешних пользователей |

12. Виды систем бухгалтерского учета | Используется система двойной записи | Не ограничен двойной записью, используется любая система |

Нормативное регулирование и реформирование бухгалтерского учета

Система нормативного регулирования бухгалтерского финансового учета в РФ

Международные стандарты финансовой отчетности, их роль и значение

Основные направления реформирования бухгалтерского учета в России

Учетная политика организации, принципы ее формирования и раскрытия

Система нормативного регулирования бухгалтерского финансового учета в РФ

В настоящее время система нормативного регулирования бухгалтерского учета в РФ представлена 4 уровнями:

уровень: законодательные акты, Указы Президента РФ, Постановления Правительства, регламентирующие прямо или косвенно организацию и ведение/бухгалтерского учета в организации. К данному уровню относятся, например, Гражданский кодекс РФ (ч.1, 2), Налоговый кодекс РФ (ч. 1, 2), Трудовой кодекс; Федеральные Законы (например, Федеральный закон от 21.11.1996г. № 129-ФЗ «О бухгалтерском учете» новая редакция закона от 06.12.2011 №402-ФЗ) и другие.

уровень: национальные бухгалтерские стандарты — положения по бухгалтерскому учету и отчетности. К данному уровню относят: положение по ведению бухгалтерского учета и бухгалтерской и отчетности в РФ, утвержденное приказом Минфина РФ от 29.07.1998г. №34-н и 24 ПБУ (распечатка).

Указанные положения разработаны на основе международных стандартов финансовой отчетности (МСФО), вместе с тем в них отражены основные особенности отечественной системы бухгалтерского учета.

В отличие от МСФО отечественные ПБУ носят не рекомендательный, а обязательный характер.

В системе нормативного регулирования План счетов бухгалтерского учета занимает промежуточное место между нормативными документами второго и третьего уровней, т. е. не имеющими нормативно-правового характера. Однако в практической деятельности Плану счетов придается первостепенное значение.

уровень: нормативные акты, разработанные различными Министерствами и Ведомствами. К данному уровню относятся:

Например, 1. Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденные приказом Минфина РФ от 21.12.1998г. №64н.

Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина РФ от 13.06.1995г. № 49.

Методические указание по бухгалтерскому учету материально-производственных запасов, утвержденные приказом Минфина РФ от 28.12.2001г. №119н и другие.

Они призваны конкретизировать основные положения, изложенные в документах первого и второго уровней.

уровень: рабочие документы по бухгалтерскому учету конкретной организации:

приказ по учетной политике;

график документооборота;

рабочий план счетов;

формы первичных документов и формы внутренней отчетности;

план инвентаризации имущества и обязательств;

положение о премировании;

и другие.

В соответствии с Федеральным законом «О бухгалтерском учете» правительство в лице Министерства финансов РФ осуществляет общее методологическое руководство бухгалтерским учетом в РФ (разрабатывает и утверждает положения по бухгалтерскому учету, основные методические указания, образцы форм бухгалтерской отчетности и указания по их составлению и представлению, План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкцию по его применению).

Нормативное регулирование бухгалтерского учета представлено в схеме 1.

Схема 1 — Нормативное регулирование бухгалтерского учета в РФ

Важным моментом в нормативном регулировании при создании методических (практических) рекомендаций, раскрывающих механизм применения правил бухгалтерского учета применительно к условиям конкретного предприятия являются профессиональные объединения (саморегулируемые организации) — Институт профессиональных бухгалтеров России, Ассоциация бухгалтеров и аудиторов «Содружество» и т.д.

Международные стандарты финансовой отчетности, их роль и значение

Концептуальные основы бухгалтерского учета существуют в той или иной форме практически во всех странах. В результате в каждой стране мира сложилась своя система бухгалтерского учета, отвечающая национальным особенностям и уровню развития экономики. Таким образом, возникла необходимость применения единых принципов формирования и исчисления финансовых показателей, а также формирования бухгалтерской (финансовой) отчетности, понятной всем пользователям. В связи с этим была начата работа по созданию унифицированной системы бухгалтерского учета.

Основными подходами к’ решению проблемы унификации бухгалтерского учета на сегодняшний день являются гармонизация и стандартизация бухгалтерского учета.

Гармонизация бухгалтерского учета предполагает существование в каждой стране своей национальной системы бухгалтерского учета, которая базируется на международных стандартах финансовой отчетности.

Стандартизация бухгалтерского учета направлена на разработку унифицированного набора стандартов, применимых к любой ситуации в любой стране.

Общепризнанными стандартами, которые применяются для составления и представления финансовой отчетности на международном уровне, признаны МСФО, разрабатываемые Советом по международным стандартам финансовой отчетности (СМСФО).

Международные стандарты представляют собой учетную систему, функционирующую на международном уровне. МСФО — это общие принципы ведения бухгалтерского учета и составления финансовой отчетности, изложенные в виде стандартов и интерпретаций, разрабатываемых Советом по МСФО.

Цель МСФО состоит в координации учетных стандартов для того, чтобы свести к минимуму национальные различия отчетности и обеспечить на этой основе сравнимость и надежность информации для принятия управленческих решений ее пользователями.

МСФО не являются обязательными для применения и носят рекомендательный характер. Некоторые страны применяют МСФО практически без изменения, другие (в т.ч. и

Россия) — принимают МСФО в качестве основы для разработки национальных бухгалтерских стандартов, внося в них изменения соответственно национальным условиям (например, особенностям налоговых систем).

Стандарты, принятые Комитетом по международным стандартам финансовой отчетности до 2001г. называются International Accounting Standards (IAS), а стандарты, принятые начиная с 2001г. правопреемником Комитета — Советом по международным стандартам финансовой отчетности, именуются International Financial Reporting Standards (IFRS).

Стандарт переводится с английского языка как норма, образец. Применительно к нормативной документации по бухгалтерскому учету стандарт означает комплекс документально оформленных правил ведения учета. Каждое из таких правил определяет терминологию, методы, способы, сущность учета при отражении того или иного явления.

Каждый стандарт имеет следующую структуру: номер стандарта, его название, цель, сфера применения, основные определения, описание сущности, раскрытие информации, дата вступления в силу, приложения.

Международные стандарты финансовой отчетности отличаются от бухгалтерских инструкций тем, что основное место в МСФО отводится принципам отражения статей в финансовой отчетности, а учетный процесс в МСФО не рассматривается.

В России выбран один из наиболее рациональных способов применения МСФО — их адаптация, которая предполагает постепенное совершенствование российских правил учета и отчетности, направленной на формирование финансовой информации высокого качества в соответствии с требованиями международных стандартов, исходя из реальной экономической ситуации в России. Данный способ внедрения международных стандартов соответствует подходу большинства европейских стран.

В России отчетность в соответствии с международными стандартами составляют пока небольшое количество компаний, среди них можно отметить такие как, «Газпром», «ЕЭС России», «Транснефть», «Северсталь», «АвтоВАЗ», «Балтика», многие банки и другие организации.

Основные направления реформирования бухгалтерского учета в России

В настоящее время реформирование бухгалтерского учета в РФ осуществляется на основе Программы реформирования бухгалтерского учета в соответствии с МСФО, утвержденной Постановлением Правительства РФ от 06.03.98г. К» 283.

studfiles.net

2. Внешние и внутренние пользователи финансовой информации

2. Внешние и внутренние пользователи финансовой информации

Внешних пользователей делят на три группы:

1. Организации, которым бухгалтерская (финансовая) отчетность передается в обязательном порядке:

–?налоговые службы;

–?органы статистики;

–?аудиторские фирмы, если отчетность субъекта хозяйствования проходит обязательную ежегодную аудиторскую проверку.

2. Организации, которые используют бухгалтерскую (финансовую) отчетность для последующей ее обработки и применения:

–?профсоюзы;

–?информационные и консультационные фирмы;

–?пресса и информационные агентства;

–?торгово-производственные ассоциации;

–?Комиссия по ценным бумагам и фондовому рынку при Правительстве РФ.

3. Партнеры:

–?дочерние и зависимые общества. Эту группу пользователей интересует вся информация о финансово-хозяйственной деятельности предприятия;

–?деловые партнеры (кредиторы, поставщики, покупатели), нуждающиеся в информации о платежеспособности организации, качестве продукции, надежности поставок;

–?инвесторы, которые анализируют бухгалтерскую отчетность, делают выводы о том, каковы финансовые перспективы организации в будущем, стоит ли вкладывать в нее средства.

Внешние пользователи имеют различные информационные интересы, поэтому их можно представить двумя иерархическими уровнями: вертикальным и горизонтальным.

К пользователям информации вертикального иерархического уровня относятся: государственные органы власти, саморегулируемые организации участников рынка, биржи, производители аналогичной продукции (конкуренты), аудиторские фирмы, налоговые службы, банковские учреждения, органы государственной статистики, профсоюзы, консультационные фирмы, пресса и информационные агентства, торгово-производственные ассоциации, Комиссия по ценным бумагам и фондовому рынку при Правительстве РФ.

К пользователям информации горизонтального иерархического уровня относятся: дочерние общества, зависимые общества, акционеры, деловые партнеры российского и зарубежного рынка, инвесторы, служащие общества, управленческий персонал.

Поделитесь на страничкеСледующая глава >

econ.wikireading.ru